社融稳健增长,关注“政府债券”口径变化

12 月社会融资规模增量2.1 万亿元,同比多增1719 亿元,月末存量同比增速较11 月末持平10.7%(还原口径后)。主要关注点为:1)信贷增长保持强势,尤其是中长期贷款;2)表外融资降幅稳定,“专项债”扩大至“政府债券”,提振社融;3)货币增速超预期,存款竞争缓和。逆周期调节政策驱动,基建发力可期,建议把握资产禀赋较强、资本较为充裕的银行,推荐常熟银行、招商银行、光大银行、平安银行、成都银行。

关注点一:信贷增长较强以量补价,长期化趋势利好息差12 月新增人民币贷款1.14 万亿元(前值1.39 万亿元,我们在1 月12 日的行业周报(第二周)中根据银保监会披露数据估算为1.2 万亿元),存量增速较上月末略降0.1pct 至12.3%。居民贷款同比多增1955 亿元,主要来源于居民中长贷,反映按揭需求稳定。受票据拖累,企业贷款同比少增489 亿元,但企业中长贷连续5 个月同比多增(12 月同比多增2002 亿元)。

信贷结构调整、期限拉长可提前锁定收益,利好息差表现。2020 年1 月在全面降准、银行储备充足背景下,新增贷款有望放量,但春节提前或导致1 月新增信贷略低于去年同期。贷款较快增长为银行提供了以量补价逻辑。

关注点二:表外融资降幅稳定,“专项债”扩大至“政府债券”

表外融资同比降幅较11 月末持平于-7.4%。国债和地方政府一般债券纳入社融统计,与专项债合称“政府债券”,客观全面地反映财政政策对经济的支持,进一步稳社融。12 月政府债券新增3738 亿元,同比多增286 亿元。

政府债券是银行资产组合中的重要成分,2019 年6 月末工行政府债券投资占总资产的14.8%。财政部于12 月初提前下达2020 年新增专项债限额1万亿元,截至1 月16 日,2020 年地方债发行规模已超过7600 亿元,远超去年同期,为银行供应了优质资产。此外地方债撬动基建贷款需求,进一步供应优质资产。以上再度论证了资产禀赋较强的银行有规模扩张空间。

关注点三:货币增速超预期,存款竞争压力缓和12 月末M2 增速8.7%(Wind 预期8.3%,前值8.2%),M1 增速上升0.9pct至4.4%,反映企业活期存款增长较快,缓和存款成本压力。12 月人民币存款新增5995 亿元,同比多增5079 亿元,居民、企业存款分别同比多增3705 亿元、1793 亿元,改善明显。2019 年下半年以来,结构性存款、智能存款、现金管理类理财的严格监管利于存款竞争压力缓和。

政策操作频繁,关注银行板块配置机遇

近期政策操作频繁,存量浮动利率贷款LPR 改革、全面降准再度启用,释放增量资金,引导宽信用进程,我们认为2020 年一季度社融规模有望放量,银行有望受益于量升。看好项目储备丰富、资本较为充足的银行。推荐常熟银行、招商银行、光大银行、平安银行、成都银行。

风险提示:经济下行超预期,资产质量恶化超预期。

2019年12月金融统计与社会融资规模数据解析:信贷结构优化 货币增速提升

免责声明:本网提供最热门新闻联播资讯,本篇内容来自于网络,不为其真实性负责,只为传播网络信息为目的,非商业用途,如有异议请及时联系tomrs@qq.com将予以删除。

长沙新闻网推荐资讯

-

零关税一年:459家山东企业“减负增效”

去年12月1日起,我国给予包括33个非洲国家在内的所有与我国建交的最不发达国家100%税目产品零关税待遇。其中,关税配额产品仅将配额内关税税率降为零,配额外关税税率不变。这是

中国重汽入选中国企业500强,排名再提升!

山东重工旗下潍柴、中国重汽入选中国企业500强,排名再提升! 近日,中国企业联合会、中国企业家协会发布“2025中国企业500强”榜单,山东重工旗下潍柴集团、中国重汽荣登榜单第

外资企业在华以创新助推“在中国、为世界”

2024年11月9日,观众在第七届进博会欧莱雅展台试闻香水。欧莱雅是进博会七届“全勤生”。新华社发(陈浩明 摄) 新华社上海6月10日电题:外资企业在华以创新助推“在中国、为世界

河南建设开放型新国企 加快企业“越洋出海”

1月13日,记者从河南省国资国企工作会议上获悉,该省2025年将全面增强国有企业核心功能和提升核心竞争力,建设开放型新国企,加快企业“越洋出海”。 图为会议现场。 杨大勇 摄

普法宣传进企业 优化营商促发展

为进一步提升企业法治观念,促进企业健康有序发展,切实维护劳动者的合法权益,11月21日,辽宁省朝阳市总工会联合中共朝阳市委社会工作部、朝阳市人力资源和社会保障局、朝阳市

迈上新台阶!2024中国企业500强营收达110万亿元

今天(11日),中国企业联合会、中国企业家协会连续第23年发布“2024中国企业500强”名单。 2024中国企业500强的入围门槛实现22连升,达473.81亿元,提升3.83亿元。从经营效益来看,202

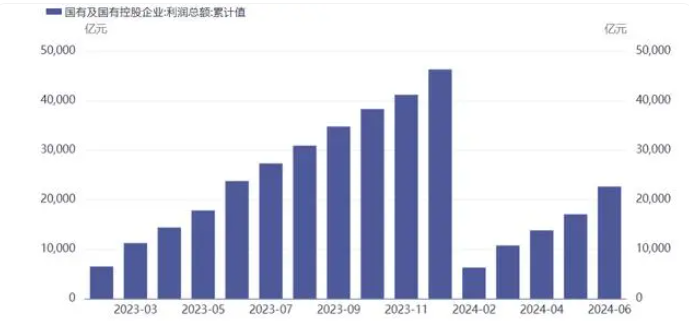

财政部:上半年国有企业利润总额2.27万亿元,同比下降0.6%,营业总收入及应交

7月24日,财政部公布了2024年1-6月全国国有及国有控股企业经济运行情况。 数据显示,1-6月,全国国有及国有控股企业(以下称国有企业)营业总收入同比增长1.9%,利润总额同比下降0

盛大金禧老板失联:公司未兑付投资者资金或超百亿,将处置资产清偿

近日,一份假冒“国家市场监管总局”名义、名为《清退公告》的红头文件在微信朋友圈传播,一时间,湖南盛大金禧金融服务有限公司(以下简称“盛大金禧”)老板失联、疑似暴雷

浏览榜

-

1、

“基本医疗法”实施在即,社会办医迎5大利好!

-

2、

感人故事引来社会关注和援助

-

3、

福建陈金枝的冤案五年,何时才能得到正义

-

4、

涉老交通事故多发 老年人出行安全亟待社会关注

-

5、

[财经]恪尽职守 建言资政 刘汉元代表2019年“两会”期间以人大建议形式 积极关

-

6、

生活垃圾分类,到底卡在哪①(百姓关注)

-

7、

大学生调查老年打工族:老而不休 盼社会关注认同

-

8、

壮丽70年奋斗新时代丨穿越时光:老将军登上“沂蒙山”

-

9、

吴滩中学:“爱心基金”引社会关注 学生锦旗展爱心精神

-

10、

薄瓜瓜这两年:从明星留学生到“失宠”小儿子

-

11、

男童被轧死 手机控开车致死案频频发生引社会关注

-

12、

同济医院在湖北首开罕见病专病门诊罕见病盼社会关注和援助

-

13、

外资企业在华以创新助推“在中国、为世界”

-

14、

关注社会功能恢复,促进抑郁症患者全面康复

-

15、

关注社会弱势群体社会实践报告

-

16、

这些列车逃生要点你一定要知道!

-

17、

努力完成全年经济社会发展主要目标任务②

-

18、

为什么说民营企业是“自己人”?

-

19、

多地鼓励“2.5天休假”引社会关注 专家:真正落实难效果有限

-

20、

社会关注:代养服务让老人老有所养!

最新发布

- 零关税一年:459家山东企业“减负增效”

- 中国重汽入选中国企业500强,排名再提升!

- 外资企业在华以创新助推“在中国、为世界”

- 河南建设开放型新国企 加快企业“越洋出海”

- 普法宣传进企业 优化营商促发展

- 迈上新台阶!2024中国企业500强营收达110万亿元

- 财政部:上半年国有企业利润总额2.27万亿元,同比下降0.6%,营业总收入及应交

- 盛大金禧老板失联:公司未兑付投资者资金或超百亿,将处置资产清偿

- 鹤城区:企业订单旺 发展来势好

- 货拉拉被约谈

- “消失”多日后,苏罗维金现身非洲,“重返工作岗位”

- 美国非法雇童工现象日益泛滥 童工法却进一步放宽

- 美国"谋杀之都"今年已有50人遇难

- 拜登否认尹锡悦“美韩核演习谈判”言论,韩总统府:记者断章取义

- 叙外交部:美军非法驻扎掠夺资源 致叙蒙受1071亿美元损失

- 袁隆平遗体送别仪式:人们排起长队含泪送袁老,吊唁堂人山人海

- 电影行业保持稳定增长 年末文体影视引关注

- 疫情下的美国经济丨贫富差距加大 社会撕裂加剧

- 文旅部:集中向社会推出一批乡村旅游精品线路

- 优化国际化营商环境,让双流成为“最容易做生意的地方”!

网站简介看九州是大型资讯网站。