中国互联网信息中心数字显示,截至六月底,全国网民数目5.38亿,其中手机网民达3.88亿,较去年底增约3270万,占整体网民比率达72.2%。另工信部早前公布,截至五月,全国3G用户达1.67亿户,较去年底及四月份分别增加3825.1万及770.4万户,占整体手机用户比例达16%。内地自推行3G以来,大大刺激了3G手机的需求,同时亦促使移动营运商加大相关网络建设的投放,一度令通讯设备业进入高增长的黄金时期。

不过,随基本网络基本建设落成,而营运商为争夺3G市场份额及维持上客量,推出手机补贴,用于优化网络质素(如基站建造)的资本开支受压,连带通讯设备企业的订单亦受累,加上环球经济不确定性犹存,设备商在海外市场拓展,尤其是新兴市场上,也受到一定的掣肘。此外,3G的发展虽然带动了智能手机的需求,惟终端市场的竞争激烈,设备商在产品定位及毛利率等皆受到挑战,通讯设备产业链各环节均受到冲击。

然而,内地4G技术发展为通讯设备业迎来憧憬。工信部副部长杨学山表示,内地4G发展的测试规模需要扩大,希望在日后可以落实商业应用,但就未有就TD-LTE及FD-LTE技术商业化,给予时间表。4G对于营运商及设备商来说,虽属正面消息,,长远有助牵动通讯设备之订单,但内地3G市场仍在发展阶段,4G技术距离全面应用,亦有一段路要走,预期4G对于营运商及设备商,在推动盈利方面,暂难有实质的贡献。不明朗因素充斥,内地通讯设备业下半年前景仍相对不明朗,盈利料难有起色,组内股份估值亦或续调整,展望较为审慎。

营运商割据须防上客量放缓

至于移动营运商方面,手机补贴及价格战料续削弱其盈利能力,亦需留意内地经济放缓,以及3G渗透率持续提升,对上客量构成的放缓风险,而预期营运商将续发展农村市场,势必令ARPU(每户平均收入)减少。然而,相比通讯设备股而言,营运商的收入相对稳定,业务性质具防守性,部分股份或可充当资金避险之选,其中可留意中移动(0941)。

中移动拥有巨大的客户基础,截至6月,总数达6.83亿户,其中3G客户约为6708万户,有利推广及市场发展,可望维持派息率稳定,而集团亦有充裕的现金,可用于深化业务发展之用,提升竞争力,在同业中较具优势,值得候低作中长线投放。

通讯设备业不明朗因素充斥

上一篇:只要携带通讯设备就算作弊

免责声明:本网提供最热门新闻联播资讯,本篇内容来自于网络,不为其真实性负责,只为传播网络信息为目的,非商业用途,如有异议请及时联系tomrs@qq.com将予以删除。

长沙新闻网推荐资讯

-

苹果换帅后市值跌破4万亿美元,库克内部讲话披露卸任原因

当地时间4月21日,受苹果官宣CEO换届影响,公司股价盘中下探超2%,总市值失守4万亿美元关口,收盘报3.91万亿美元。 苹果换帅后市值跌破4万亿美元,库克内部讲话披露卸任原因 但资本

美军连扣两艘油轮 美方:都是委内瑞拉“影子舰队”

美国东部时间7日8时43分,美国欧洲司令部在社交媒体上发布消息称,在北大西洋扣押一艘油轮,据称这艘船悬挂了俄罗斯国旗。约半小时后,美国南方司令部在社交媒体上发布消息称,

四家青岛企业介绍各自最新研发成果

8月6日下午,在青岛软控机电工程有限公司,市政府新闻办举办“产业链上的山东好品牌”青岛市系列现场媒体见面会第二场——智能装备产业链专场。来自中车青岛四方车辆研究所有限

AI助力企业“找朋友” 第三届链博会看点多多

昨天(17日)的国新办发布会上,中国贸促会相关负责人介绍了今年推动产业链供应链国际合作以及中美工商界沟通合作的相关情况。 中国贸促会副会长李兴乾表示,今年以来,中国贸

工业企业效益呈稳定恢复态势

三月二十七日,在江西省丰城市一家电缆企业生产车间,工人正赶制订单产品。胡江涛摄(人民视觉) 国家统计局3月27日发布的数据显示,1—2月份,全国规模以上工业企业实现利润总

2024年中国企业出海高质量发展创新大会在广州召开

10月23日,“AI向实,智领全球——2024中国企业出海高质量发展创新大会暨钛动科技秋季AI产品发布会”(下称“大会”)在广州召开。大会汇集Meta、Google、零一万物、华为云等国内外头

菏泽市196家企业入选全省“专精特新”中小企业

日前,2024年度山东省“专精特新”中小企业名单出炉,山东鑫地博工程管理有限公司等196家企业成功入选,山东新科凯邦通信器材有限公司等78家企业通过复核。 “专精特新”中小企业

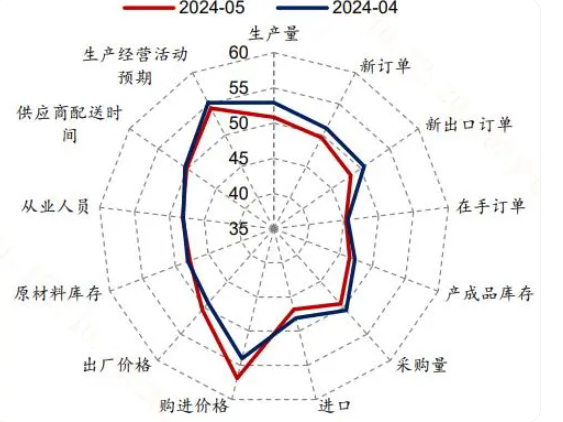

大型企业景气度“逆天”!如何解读?

5月31日,重要经济先行指标5月PMI发布,相较4月回落0.9个百分点至49.5%,低于市场预期的50.5%,结束了3、4两月PMI数据的扩张走势。那么面对先行指标的超预期下行,大家需要担心吗? 一

浏览榜

-

1、

国泰中证全指通信设备交易型开放式指数证券投资基金发起式联接基金招募说明

-

2、

通讯设备芯片制造、设备制造项目

-

3、

全球通讯设备产业发展现状分析

-

4、

海通证券:2019年通信行业首选5G设备端产业链(附股)

-

5、

【思想中国】徐晨光:新时代党建研究亟待新跨越

-

6、

四组数据看教师行业之变

-

7、

【西安瑞吉通讯设备股份有限公司东莞分公司】

-

8、

德州仪器受累税改去年末季盈利跌67% 通讯设备晶片需求放缓

-

9、

【年终盘点】2016年光通信十大产品

-

10、

电子烟网售禁令一周:电商、企业继续玩“躲猫猫”

-

11、

黑客称通过WiFi可黑客机卫星通讯设备

-

12、

【观察】:通信设备行业 标准落地力助产业链重塑 物联网发展迈入全新轨道

-

13、

国际空间站烟雾警报响起

-

14、

通信设备行业周报:4G试商用再提速,利好主设备商

-

15、

去年四川计算机、通信和其他电子设备制造业保持高速增长

-

16、

《水产资源繁殖保护条例》

-

17、

航头镇人民政府

-

18、

嗅雷鼠马加瓦结束了柬埔寨多年的艰苦工作

-

19、

喜迎省运会:保障27个场馆通信信号 新增405台无线设备

-

20、

长江证券通信设备行业研究小组(胡路、马先文)(组图)

最新发布

- 苹果换帅后市值跌破4万亿美元,库克内部讲话披露卸任原因

- 美军连扣两艘油轮 美方:都是委内瑞拉“影子舰队”

- 四家青岛企业介绍各自最新研发成果

- AI助力企业“找朋友” 第三届链博会看点多多

- 工业企业效益呈稳定恢复态势

- 2024年中国企业出海高质量发展创新大会在广州召开

- 菏泽市196家企业入选全省“专精特新”中小企业

- 大型企业景气度“逆天”!如何解读?

- 57家创业板公司业绩快报亮相

- 北京经开区市级百强榜企业数量同比大增

- 美国女子因喝水过多身亡:20分钟内喝下4瓶水 引发水中毒

- 台风“杜苏芮”已造成菲律宾6人死亡超40万人受灾

- 日本一小学校园内发现500余枚钉子

- 2月24日冲突爆发一周年

- 荷兰鹿特丹港正被可卡因“污染”

- 乌媒:俄罗斯将军事装备放置在扎波罗热核电站机组内部

- “我认识Wang wei”查清了!警方通报 →

- 国际空间站烟雾警报响起

- 嗅雷鼠马加瓦结束了柬埔寨多年的艰苦工作

- 日本将在2年内开始向海中排放福岛水

网站简介看九州是大型资讯网站。