国家税务总局政策法规司副司长王世宇4日指出,房地产交易印花税减征适用时间为合同签订时间。

4日上午,国家税务总局以“今年以来实施的部分减税降费政策及措施”为主题开展在线访谈活动。有网友提问,房地产交易有关印花税的减征优惠政策的适用时间如何确定?

王世宇表示,享受减征优惠的时间以纳税义务发生时间为准。《印花税暂行条例》第七条规定,应纳税凭证应当于书立或者领受时贴花。根据该规定,房地产交易的产权转移书据涉及印花税的纳税义务发生时间为交易合同签订时间,享受减征优惠的时间也以交易合同签订时间为准。

对于房地产交易涉及印花税、城市维护建设税、教育费附加和地方教育附加是否纳入减征范围?

王世宇指出,房地产交易涉及印花税、城市维护建设税、教育费附加和地方教育附加是否纳入减征范围,由各省(自治区、直辖市)人民政府根据本地区实际情况及宏观调控需要确定。

此外,关于“房地产交易中有关城市维护建设税、教育费附加、地方教育附加的减征优惠政策的适用时间”这一问题,王世宇表示,享受减征优惠的时间以纳税义务发生时间为准。城市维护建设税、教育费附加、地方教育附加的纳税义务发生时间与增值税有关规定一致。返回期货首页,查看更多>>

当前位置:主页 > 头条内容

国税总局:房地产交易印花税减征适用时间以合同签订为准

2019-10-23 12:18:01 /

阅读:

免责声明:本网提供最热门新闻联播资讯,本篇内容来自于网络,不为其真实性负责,只为传播网络信息为目的,非商业用途,如有异议请及时联系tomrs@qq.com将予以删除。

长沙新闻网推荐资讯

-

坚定信心、政企同心、共克时艰!区领导走访调研外贸外资企业

今天(4月16日),嘉定区委副书记、区长高香率相关职能部门先后前往安波福中央电气(上海)有限公司、采埃孚汽车系统(上海)有限公司和上海太太乐食品有限公司,现场召开座谈

2月中国中小企业发展指数创近四年新高

本文转自【央视网】; 央视网消息(新闻联播):中国中小企业协会3月12日发布,2月中国中小企业发展指数为89.8,比1月份上升0.8点,创下近四年来的最高值。各分项指数、分行业指数

海南民营企业加强自主创新,加快培育新质生产力

海南民营企业加强自主创新,加快培育新质生产力 创新变量 助企业发展增量 ■ 海南日报全媒体记者 李梦瑶 王洪旭 量多、价低,罗非鱼可谓水产品中的大路货。这样一条平平无奇的鱼

夏津税务:“税路通·税之家”品牌赋能 护航企业“走出去”“引进来”

为积极助力“走出去”“引进来”企业行稳致远,国家税务总局夏津县税务局深入落实“税路通·税之家”服务品牌建设要求,将品牌建设与深入推进“高效办成一件事”和“便民办税春

焦作沁阳:为企注入“电动力” 助力企业“开门红”

我们企业刚复工生产,你们就上门服务,太感谢了!有了坚强的电力保障,我们企业的发展前景就更有信心了!”2月20日,国网沁阳市供电公司服务人员来到沁阳市坞头村头饰产业园、

全力以“复”开新局!南明企业节后复工复产劲头足

人勤春早,实干争先。2月19日,记者走进南明智能制造产业园,一批企业在浓浓的年味中相继开工,各企业赶订单、忙生产,铆足干劲、开足马力,为新一年实现高质量发展开好头、起

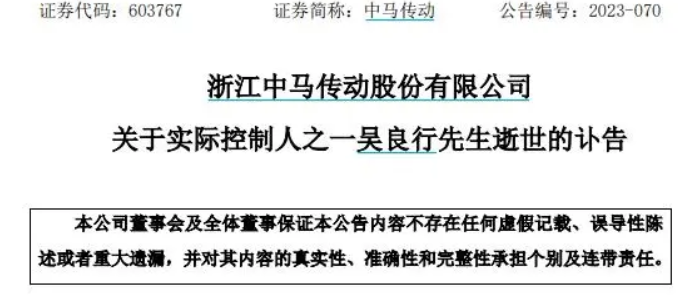

突发!一上市公司公告:创始人逝世

12月11日,中马传动发布讣告,公司实际控制人之一吴良行因病医治无效,于12月10日不幸逝世,享年81岁。 今年2月,该公司原实际控制人之一、原董事长吴江也因病医治无效,不幸病逝

2023年度虚拟现实先锋应用案例名单公布 四川长虹“工业沉浸式”入选

近日,工业和信息化部办公厅、教育部办公厅、文化和旅游部办公厅、国家广播电视总局办公厅、国家体育总局办公厅公布2023年度虚拟现实先锋应用案例名单,其中四川长虹旗下长虹佳

浏览榜

-

1、

8.17 冯仑·房产财富内参

-

2、

中铁十四局铁正检测公司沪通中心试验室喜迎观摩团

-

3、

西宁市工商采取措施规范房地产行业经营行为

-

4、

祥生地产荣膺2019中国百强房企Top30 ,用心匠筑居住新体验

-

5、

【新闻特写】小区里的“雷锋班”

-

6、

全国首例!房产黑中介被判为“黑社会” 暴力敛财逾千万

-

7、

交二手房定金要谨慎!这些细节你必须知道

-

8、

拖延办理产权证,房产公司可能承担违约责任

-

9、

石家庄:房地产市场严查不是一阵风 还将继续

-

10、

多家房产中介资金链断裂 壹彤地产旗下10亿私募爆雷

-

11、

Facebook通过执行规则为乔文的判决做准备

-

12、

湖北首例房产中介涉黑案一审宣判 主犯被判十九年

-

13、

六部门发文:房地产经纪机构不得赚取住房出租差价

-

14、

市场认可,区域典范!天地源荣膺“2020上半年西安市房地产市场地位领先企业

-

15、

住建部专家 房地产长效调控机制涉及首套房贴息

-

16、

习近平这十句话阐明复兴伟业“接力”传承

-

17、

北京房产中介生意难做 不少经纪人接连三月薪水为零

-

18、

国庆假期间影响股市的重大财经新闻一览

-

19、

和讯网房地产事业部诚聘编辑、市场及销售人员

-

20、

上海青浦这样对待招商企业

最新发布

- 坚定信心、政企同心、共克时艰!区领导走访调研外贸外资企业

- 2月中国中小企业发展指数创近四年新高

- 海南民营企业加强自主创新,加快培育新质生产力

- 夏津税务:“税路通·税之家”品牌赋能 护航企业“走出去”“引进来”

- 焦作沁阳:为企注入“电动力” 助力企业“开门红”

- 全力以“复”开新局!南明企业节后复工复产劲头足

- 突发!一上市公司公告:创始人逝世

- 2023年度虚拟现实先锋应用案例名单公布 四川长虹“工业沉浸式”入选

- 匈塞铁路诺苏段建设进入线上施工阶段

- 两天内俄三座机场遭袭

- 株洲一村民致中共湖南省委书记张庆伟的一封信

- Facebook通过执行规则为乔文的判决做准备

- 上海青浦这样对待招商企业

- 「物业给业主提供了什么物业服务?这些你必须知道」

- 尤克里里亲子DIY活动圆满落幕」

- 超过900万元房产 必须全款购买!刚刚 这个国家出手了

- 市场认可,区域典范!天地源荣膺“2020上半年西安市房地产市场地位领先企业

- 领跑者优势凸显 佳兆业荣膺 “2019年度中经TOP10品牌房地产企业”

- 爱沙尼亚房地产交易量恢复尚需时间

- 农村房子抵押贷款能贷多少?房产抵押贷款怎么贷?

网站简介看九州是大型资讯网站。